Este es el año en el que la calidad vuelve a estar en boca de todos los responsables de calidad, socios y responsables de los despachos de auditoría. Hace ya 10 años que se publicó la norma de calidad NICC1 (Norma Internacional de Control de Calidad Interno 1) que en España se adaptó como la NCCI (Norma de Control de Calidad Interno de los auditores de cuentas y sociedades de auditoría).

Pero ahora el control de calidad, ahora renombrado como gestión de calidad, es de nuevo noticia ya que todas las firmas de auditoría deben de adaptarse a las nuevas normas de calidad que, fundamentalmente, son las siguientes:

- NIGC 1ES Norma Internacional de Gestión de la Calidad 1

- NIGC 2 ES Norma Internacional de Gestión de la Calidad 2

- y NIA ES 220 Revisada

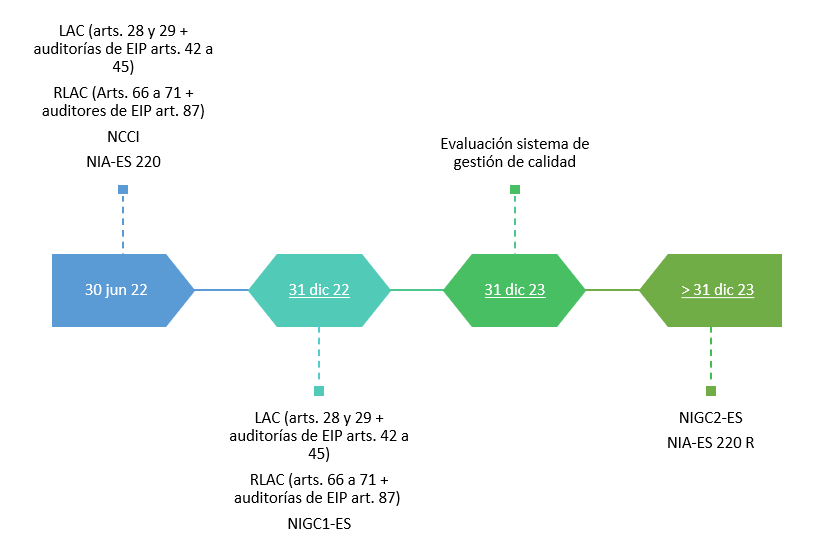

No es objeto de este artículo entrar en cada una de las normas y los cambios que conllevan pero si es importante que tengamos claro que necesitamos preparar nuestros sistema de gestión y control de calidad para actualizarlos según el calendario de fechas que podemos ver en la imagen del principio.

Uno de los cambios mas importantes de las nuevas normas es el nuevo enfoque de riesgos, que deberemos aplicar, tanto a la gestión de la calidad, como a la organización interna de nuestras firmas y despachos.

En próximas entradas daremos mas información sobre cómo podemos adaptar nuestro sistema de calidad a los nuevos requerimientos y cómo sobrevivir en el intento. Pero en este momento me gustaría dejar como aportación un ejemplo de un procedimiento de nuestro sistema de gestión y control de calidad referido al control de las horas trabajadas de nuestro equipo de auditoría.

Este procedimiento describe cómo deben de darse de alta los trabajos en el sistema, asignar el equipo de trabajo y cómo éste debe de registrar las horas trabajadas. Con el nuevo enfoque de riesgos, este procedimiento puede dar respuesta a varios riesgos de calidad y de organización interna. Entre ellos está la posibilidad de que no dispongamos de los recursos suficientes para aceptar el trabajo, que las horas invertidas en las diferentes áreas de auditoría no sean suficientes para obtener la evidencia de auditoría o, incluso, que las desviaciones en horas con respecto a los presupuestos planificados sean demasiado abultadas y pongan en riesgo la continuidad del negocio.

PROCEDIMIENTO: GESTIÓN Y CONTROL DE HORAS TRABAJADAS

- Área: E)01 EJECUCIÓN DEL ENCARGO

- Realizado por: Responsable de administración

- Verificado por: Socio 1

- Fecha: 31/08/2022

RESPUESTA A RIESGOS:

- «La firma no analiza si dispone de los recursos adecuados antes de la aceptación del encargo.» del área RECURSOS

- «No asignar correctamente los recursos» del área GOBIERNO Y LIDERAZGO

OBJETIVO

La presente instrucción técnica tiene por objeto describir el procedimiento de confección de los partes de tiempo.

ALCANCE

La presente instrucción técnica es aplicable a todo el personal, tanto empleado como subcontratado, así como al personal de la red que participe en proyectos o encargos de [FIRMA DE AUDITORÍA].

INDICADORES

- Grado de cumplimiento de los partes de trabajo.

- % de desviación con respecto al presupuesto.

RESPONSABILIDADES

La Dirección de [FIRMA DE AUDITORÍA] es la responsable de mantener y controlar el cumplimiento de esta instrucción, y el departamento de administración lo será de entregar la información periódica con el contenido y detalle que le sea solicitado.

DEFINICIONES

Los partes de tiempo contienen la información diaria de las horas incurridas por cada empleado o colaborador de la firma, distribuidas por centros de coste.

– Centros de coste: Son aquellos centros sobre los que imputar las horas dedicadas diariamente. Serán definidos por administración atendiendo a su carácter productivo (facturable) o no productivos (no facturables). Los primeros, se centran en trabajos o encargos para clientes mientras que los segundos, se refieren a tareas administrativas, asistencias a cursos, etc., no relacionadas directamente con la ejecución de encargos a clientes.

– Actividades: Las diferentes tareas a imputar a cada centro de coste se denominan actividades y también serán definidas por administración.

– Observaciones y comentarios: Las observaciones o comentarios, se refieren a las explicaciones complementarias que el empleado puede incluir en el parte de tiempo que expliquen las horas del tiempo invertido.

– Horas a reportar: Las horas podrán registrarse en fracciones no inferiores a un cuarto de hora y nunca deberán ser inferiores a las horas establecidas como jornada laboral para cada empleado. Asimismo, las horas de dedicación sí podrán superar las establecidas cuando, por circunstancias excepcionales, se incurra en horas extras.

DESARROLLO

1 – SISTEMA DE CONTROL

El registro y control de los partes de tiempo se realizará mediante ForTiming.

2 – ACCESO AL SISTEMA

Todo el personal tendrá acceso a la aplicación informática a través de las claves comunicadas por el departamento de administración.

3 – DEFINICIÓN DE LOS CENTROS DE COSTE Y TIPOS DE ACTIVIDAD

Con los nuevos trabajos, los recurrentes del ejercicio anterior y los proyectos no facturables, el departamento de administración definirá los aplicables para el ejercicio corriente. A medida que se asuman nuevos trabajos, se dará de alta tanto su correspondiente número, como su centro de coste.

También, y con carácter anual, se fijarán los tipos de actividad a utilizar en los partes de tiempos.

La relación de centros de coste y tipos de actividad se presentarán en los menús desplegables que dispone la aplicación.

4 – CUMPLIMENTACIÓN DE LOS PARTES DE TIEMPO

Diariamente y antes de finalizar la jornada laboral, todo el personal deberá rellenar los partes de tiempo, registrando las horas incurridas en los correspondientes centros de coste y mediante el código de la actividad que le sea aplicable.

En el caso de estar ausente del despacho, se intentará entrar en la aplicación, vía acceso remoto y, si no es posible, se anotarán las horas del día para su posterior inserción en el sistema de partes de tiempo.

5 – RECLAMACIÓN DE LOS PARTES NO CUMPLIMENTADOS

Diariamente, administración reclamará los partes no cumplimentados y, si a pesar de ello sus requerimientos no fueran atendidos, se informará al Director de [FIRMA DE AUDITORÍA].

6 – INFORMACIÓN SOBRE PARTES DE TIEMPO

Mensualmente se acumularán los tiempos reportados por persona y centro de coste entregando dicha información al Director de la firma para que, en el caso de considerarlo necesario, solicite la información complementaria que sea precisa y tome las decisiones que, en su caso, correspondan.

7 – GESTIÓN Y CONTROL DE TRABAJOS

La información relativa a las horas incurridas por persona, trabajo y periodo permitirá, previa valoración de las mismas, conocer la producción ejecutada en los trabajos facturables así, como el coste de lo incurrido en los proyectos no facturables.

Con la información acumulada por trabajo, los responsables de los diferentes encargos estarán en disposición de analizar las desviaciones entre los presupuestos confeccionados en términos de horas, y las horas reales utilizadas en su ejecución. La comparación entre ambas magnitudes permitirá identificar la rentabilidad de los proyectos y trabajos abordados.

La información de las horas dedicadas por el personal en los centros de coste aportará información para llevar a cabo la evaluación y gestión del desempeño del personal.

Nota: Este procedimiento está incluido en el manual de gestión y control de calidad (SGCC) de audiQ